In einem serviceorientierten Unternehmen hängt der Erfolg maßgeblich von den Menschen ab. Mitarbeiter bringen das Wissen, die Expertise und die Arbeitszeit ein, die die Grundlage für Umsatz und Marge bilden. Daher ist es entscheidend, den Zusammenhang zwischen den Erträgen eines Unternehmens und der Anzahl der Mitarbeiter, die es benötigt, um diese zu erzielen, klar zu verstehen.

Einer der aussagekräftigsten KPIs hierfür ist „Umsatz oder Marge geteilt durch die Anzahl der Vollzeitäquivalente“. Dieser KPI gibt im Wesentlichen Aufschluss über den Umsatz oder die Marge, die Sie pro Vollzeitmitarbeiter erzielen, und bietet einen unmittelbaren Einblick in die Effizienz Ihres Unternehmens. Er hilft Ihnen auch, die Effizienz mit der Ihrer Branchenkollegen zu vergleichen und ein Gefühl dafür zu bekommen, wie gut Sie im Vergleich zu anderen abschneiden.

In diesem Artikel besprechen wir die Verwendung dieses KPI aus drei Blickwinkeln:

- Umsatz versus Marge

- Ist versus Prognosen auf Basis der Planung

- Interne, externe oder Gesamtzahl der Vollzeitäquivalente

1. Umsatz oder Marge: Welche Zahl wählen Sie?

Die erste Entscheidung, die Sie treffen müssen, ist, ob Sie den KPI auf Grundlage des Umsatzes oder der Marge berechnen möchten. Der Umsatz pro Vollzeitäquivalent (FTE) vermittelt ein allgemeines Bild der Produktivität des Unternehmens. Er zeigt, wie viel Einkommen durch den Einsatz Ihrer Mitarbeiter generiert wird.

Die Marge pro Vollzeitäquivalent ist für Betriebsleiter oft aussagekräftiger, da sie die Kosten berücksichtigt. Letztendlich geht es nicht nur darum, was Sie verdienen, sondern was nach Abzug der Ausgaben übrig bleibt.

Bei der Berechnung eines KPI auf Basis der Marge handelt es sich in der Regel um die Rohertragsmarge: Umsatz abzüglich direkter Kosten, wie z. B. für die Einstellung von externem Personal, Reisekosten oder projektbezogene Lizenzen. Indirekte Kosten – beispielsweise für Management, Verwaltung oder Unterbringung – werden in der Regel nicht berücksichtigt, da sie nicht direkt bestimmten Projekten zugeordnet werden können.

Durch die ausschließliche Betrachtung der direkten Kosten erhalten Sie ein klares Bild der betrieblichen Effizienz. Sie sehen, wie gut Projekte laufen und wie effektiv Ihre Kapazitäten ausgelastet sind, ohne dass Fixkosten das Bild verzerren. Dieser Ansatz macht die KPIs zudem team- und zeitraumübergreifend besser vergleichbar.

Es kann jedoch sinnvoll sein, indirekte Kosten teilweise in die Betrachtung der Gesamteffizienz einzubeziehen. Steigende Gemeinkosten können den Gewinn schmälern, selbst wenn die Marge pro Vollzeitäquivalent stabil erscheint. Viele Unternehmen nutzen daher beide Perspektiven: die Bruttomarge pro Vollzeitäquivalent für das operative Management und die Nettomarge pro Vollzeitäquivalent (einschließlich der zugewiesenen Gemeinkosten) für die regelmäßige Finanzbewertung.

Viele Unternehmen beginnen mit dem Umsatz pro Vollzeitäquivalent als einfacher Benchmark. Mit zunehmendem Wachstum des Unternehmens und komplexer werdender Kostenstruktur verlagert sich der Fokus jedoch häufig auf die Marge pro Vollzeitäquivalent als zuverlässigeren Effizienzindikator.

2. Ist versus Prognose auf Basis der Planung

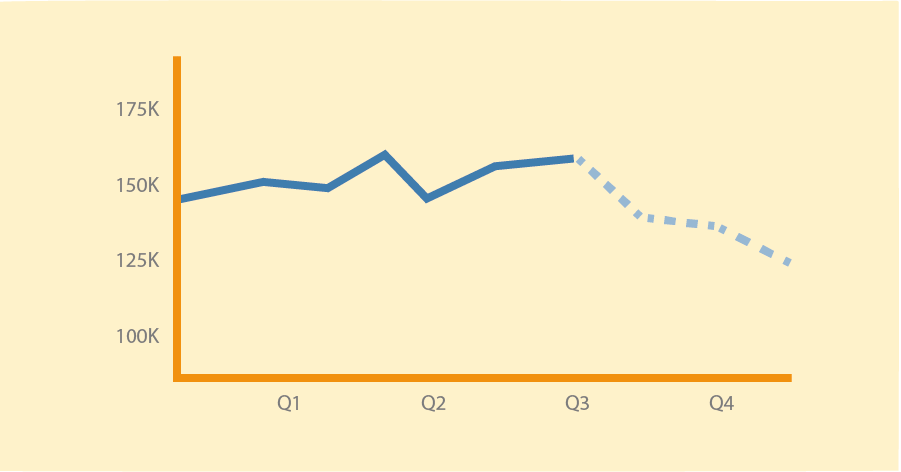

Eine zweite Dimension ist die Differenz zwischen dem tatsächlichen KPI und dem zukünftig erwarteten KPI. Durch den Rückblick auf vergangene Zeiträume – beispielsweise monatlich oder vierteljährlich – erhalten Sie Einblicke in die Entwicklung der Effizienz.

Steigen Umsatz oder Marge pro Vollzeitäquivalent, wissen Sie, dass Sie mit der gleichen Mitarbeiterzahl mehr Wert schaffen. Ein Rückgang der KPIs deutet oft darauf hin, dass Prozesse weniger effektiv geworden sind oder die Kapazitätsauslastung nicht optimal ist.

Dieser KPI wird noch wertvoller, wenn Sie ihn mit Ihrer Ressourcenplanung verknüpfen. Durch die Vorausschau auf Basis geplanter Projekte, Auslastung und Raten können Sie eine Prognose für die kommenden Monate oder sogar das gesamte Jahr erstellen.

Beispiel

Ein Beratungsunternehmen verzeichnet im vierten Quartal einen Rückgang der geplanten Marge pro Mitarbeiter. Dies scheint auf die verstärkte Einplanung externer Mitarbeiter zurückzuführen zu sein, die sich negativ auf die Projektmargen auswirkt.

Die Differenz zwischen Ist- und Plan-KPIs ist für ein proaktives Management essenziell. Wenn Sie erkennen, dass die erwartete Marge pro Vollzeitäquivalent unter Druck gerät, können Sie beispielsweise Projekte neu priorisieren, Kundentarife anpassen oder den Einsatz externer Ressourcen anpassen.

3. Interne, externe oder Gesamtzahl der Vollzeitäquivalente

Nicht jede Vollzeitstelle trägt in gleicher Weise zum KPI bei. Daher ist es hilfreich, zwischen internen, externen und gesamten Vollzeitstellen zu unterscheiden.

- Interne Vollzeitäquivalente : Die festangestellten Mitarbeiter Ihres Unternehmens. Diese Gruppe bildet den Kern und bestimmt oft die Kultur und Stabilität des Unternehmens.

- Externe Vollzeitkräfte : Vertragsspezialisten oder Zeitarbeiter. Sie können eine flexible Möglichkeit sein, Spitzennachfrage zu bewältigen, sind aber oft pro Stunde teurer, was sich auf die Margen auswirkt.

- Gesamt-FTE : Die Summe der internen und externen Kapazitäten. Dies bietet das umfassendste Bild, insbesondere wenn man die Leistung des gesamten Unternehmens betrachtet.

Um ein klares Bild der Effizienz zu erhalten, empfiehlt es sich, alle drei Perspektiven zu beobachten. So lässt sich beispielsweise erkennen, ob die Rentabilität primär von internen Teams getrieben wird oder ob externe Faktoren die Marge pro Vollzeitäquivalent negativ beeinflussen.

Bei externen Vollzeitäquivalenten kann es hilfreich sein, zwischen einer festen, flexiblen Belegschaft und einmaligen externen Einstellungen zu unterscheiden. Sie möchten die feste, flexible Belegschaft als Ressource planen können, während die Kosten für einmalige externe Einstellungen direkt als Aufwand verbucht werden.

Warum dieser KPI für Betriebsleiter wichtig ist

Betriebsleiter bei Dienstleistern stehen vor der Herausforderung, Projekte termingerecht und profitabel abzuwickeln und gleichzeitig mit Schwankungen bei Angebot und Nachfrage zu kämpfen. Der KPI Umsatz bzw. Marge pro Vollzeitäquivalent hilft ihnen dabei:

- Trends erkennen : Durch die Überwachung der KPI im Laufe der Zeit wird deutlich, ob das Unternehmen mit seinem Wachstum effizienter wird.

- Bessere Kapazitätsplanung : Durch die Verknüpfung der KPI mit der Ressourcenplanung können Entscheidungen über die Einstellung oder Reduzierung von Personal getroffen werden.

- Strategische Entscheidungen treffen : Beispielsweise den Schwerpunkt auf Projekte mit höheren Margen verlagern oder die Abhängigkeit von externen Mitarbeitern begrenzen.

- Stärken Sie die Kommunikation mit dem Management : Eine einfache Kennzahl wie die Marge pro Vollzeitäquivalent ist ein verständlicher Leistungsindikator für das Management und die Aktionäre.

Es ist wichtig, regelmäßig (monatlich oder wöchentlich) und konsistent zu messen, um Trends frühzeitig zu erkennen. Trennen Sie beispielsweise Teams, da ein Beratungsteam eine deutlich höhere Marge pro Vollzeitäquivalent erzielen kann als ein Supportteam. Nutzen Sie den KPI nicht nur als Berichtsmetrik, sondern auch als Ausgangspunkt für Verbesserungsinitiativen wie Prozessoptimierung, Preisstrategien oder Mitarbeiterschulungen.

Fazit: Effizienz als Wettbewerbsvorteil

Für Dienstleistungsunternehmen ist der KPI Umsatz oder Marge pro Vollzeitäquivalent mehr als nur eine Zahl: Er dient als Maßstab für die Effizienz und Rentabilität des Unternehmens. Durch die Überwachung dieses KPI im Zeitverlauf, die Verknüpfung mit planungsbasierten Prognosen und die Unterscheidung zwischen internen und externen Kapazitäten gewinnen Betriebsleiter die Erkenntnisse, die sie benötigen, um ihr Unternehmen zukunftssicher zu machen.

In einem wettbewerbsintensiven Markt kann der Unterschied zwischen Wachstum und Stagnation vom effektiven Einsatz Ihrer Mitarbeiter abhängen. Dieser KPI hilft Ihnen, diesen Unterschied zu verstehen und entsprechend zu managen.