De declarabiliteit — het percentage van de beschikbare werktijd dat aan klanten wordt gefactureerd — is voor veel IT-bedrijven, technische dienstverleners, accountantskantoren en consultancybureaus dé KPI om op te sturen. Maar wat is eigenlijk een goede declarabiliteit? Het antwoord dat je het vaakst hoort: “ergens tussen de 75 en 85 procent.” En daarmee is het gesprek vaak klaar.

Dat is jammer. Want het werkelijk relevante cijfer is niet het organisatiebrede gemiddelde — het is de norm per rol. Een junior consultant die op 60% zit is een probleem. Een partner die op 85% zit ook, maar dan om een heel andere reden.

In dit blog duiken we in de benchmarks per rol en per branche, zodat je realistischere doelstellingen kunt stellen voor je team.

Waarom één norm misleidend is

Stel: je berekent de gemiddelde declarabiliteit over je hele organisatie en komt uit op 74%. Prima toch? Niet per se. Achter dat gemiddelde gaat een breed spectrum schuil. Een junior consultant die fulltime op klantprojecten zit kan 88% scoren. Een senior manager die zijn tijd verdeelt over projectbegeleiding, acquisitie en interne kwaliteitszorg komt misschien niet verder dan 55%. Beide cijfers zijn realistisch — en gezond — gegeven de rol.

Het probleem ontstaat als je iedereen aan dezelfde norm houdt. Dan doe je junior medewerkers tekort in hun ontwikkeling, of reken je senior mensen af op een norm die simpelweg niet past bij hun functie.

De boodschap: stuur op rolspecifieke normen, niet op één organisatiebreed getal.

Wat de benchmarks zeggen

Internationaal onderzoek van SPI Research — het meest geciteerde benchmarkonderzoek in professional services — stelt 75% als optimale drempelwaarde voor duurzame winstgevendheid. In de praktijk komt het gemiddelde lager uit: in 2025 bedroeg de gemiddelde declarabiliteit in professional services 66,4%, een daling ten opzichte van 68,9% in 2024.

Dat is het organisatiebrede gemiddelde. Per rol liggen de normen heel anders — en daar zit de echte informatie.

Junior medewerkers: hoge declarabiliteit is logisch

Junior professionals — zowel in consultancy, IT als accountancy — hebben relatief weinig niet-declarabele verantwoordelijkheden. Ze doen geen acquisitie, leiden geen teams en zitten niet in stuurgroepen. Dat maakt een hoge declarabiliteit realistisch én verwacht.

Richtlijn: 75–90%, afhankelijk van de hoeveelheid interne training en onboardingstijd die wordt ingepland.

Kanttekening: een norm van 90%+ klinkt efficiënt, maar in de praktijk gaat dat ten koste van leer- en ontwikkelingstijd. Bureaus die junioren structureel op 90% inplannen, zien hogere uitstroom en lagere kwaliteitsgroei op de langere termijn.

Medior medewerkers: de productieve kern

Medior professionals dragen een groter deel van de projectuitvoering én beginnen betrokken te raken bij interne processen: vakinhoudelijk overleg, begeleiding van junioren, aanwezigheid bij verkoopgesprekken. Dat vraagt om meer marge.

Richtlijn: 70–80%

Dit geldt zowel voor IT-consultants, medior accountants als technisch specialisten bij engineering- of technische dienstverleners.

Seniors: minder declarabel, meer impact

Senior medewerkers zijn de spil van de organisatie. Ze bewaken de kwaliteit, begeleiden collega’s, onderhouden klantrelaties en zijn steeds meer betrokken bij acquisitie. Stuur je ze op dezelfde declarabiliteitsnorm als mediors, dan verdwijnt juist de tijd die nodig is om die waarde te leveren.

Richtlijn: 60–75%

Voor senior projectmanagers in architectuur- en engineeringbureaus geldt een vergelijkbare norm van 60–70%. De “resterende” 25–40% gaat naar projectbegeleiding, klantoverleg, kwaliteitsborging en mentoring — niet-declarabel, maar essentieel.

Managers: sturing geven als primaire taak

Managers bij consultancy- en IT-bureaus besteden het grootste deel van hun tijd aan het aansturen van teams en projecten, niet aan directe klantuitvoering. Toch zie je in de praktijk nog regelmatig te hoge declarabiliteitsnormen voor deze groep — met als gevolg dat managementtaken er systematisch bij inschieten.

Richtlijn: 40–60%

Diverse internationale bronnen bevestigen dit: voor managers daalt de declarabiliteitsdoelstelling naar circa 60%, en dat is terecht. Wie een manager volledig volpland met klanturen, verliest de investering in teamontwikkeling en kwaliteitscontrole.

Partners en directeuren: de organisatie als prioriteit

Dit klinkt misschien contra-intuïtief. Toch is het logisch: partners en directeuren zijn primair verantwoordelijk voor acquisitie, strategische klantrelaties, proposities en de organisatie als geheel. Hun waarde zit niet in gedeclareerde uren, maar in het binnenhalen en borgen van werk.

Richtlijn: 30–50% (afhankelijk van bureaugrootte en type)

Bij kleinere bureaus, waar directeuren nog actief meespelen op projecten, kan dit hoger liggen. Maar zodra het bureau groeit en er meer managementverantwoordelijkheid is, daalt deze norm snel.

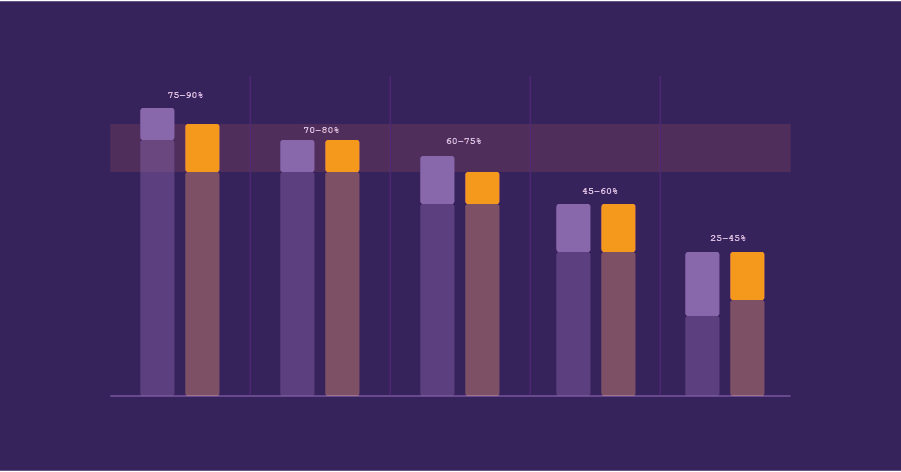

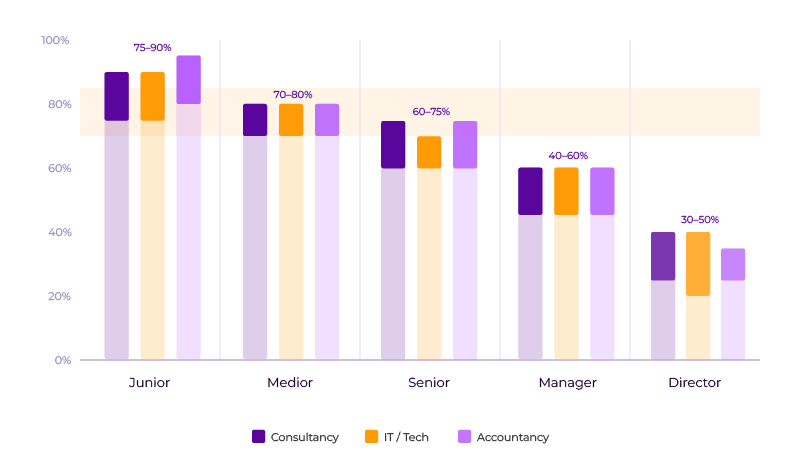

Per branche: wat zijn de verschillen?

De bovenstaande benchmarks zijn grotendeels branche-overstijgend. Toch zijn er relevante nuances per sector.

IT en technische dienstverleners kunnen doorgaans een hogere gemiddelde declarabiliteit realiseren dan andere branches. Projecten zijn minder seizoensgebonden, en de aard van het werk — gestructureerde sprints, vaste retainercontracten — leent zich beter voor continue inplannen. Gemiddeld ligt de declarabiliteit in IT-consultancy rond de 72–75%.

Accountantskantoren kennen een sterk seizoenspatroon. Rond de belastingaangifte en jaarafsluiting kan de declarabiliteit tijdelijk oplopen naar 85–90%. Gemiddeld over het jaar is 70–80% realistischer, en dat gemiddelde maskeert grote pieken en dalen. Een jaarnorm die geen rekening houdt met de rustige zomermaanden, stelt medewerkers structureel op een onhaalbare norm.

Management consultancy heeft de meest gedifferentieerde normen. De gemiddelde declarabiliteit voor de sector als geheel ligt rond de 67–70%, maar de spreiding per rol is enorm. Junioren op 80%+, partners soms onder de 30% — het organisatiebrede gemiddelde zegt weinig.

Daarmee komen we tot onderstaande grafiek, waarin we de verschillende branches met elkaar vergelijken.

Let op: dit zijn richtlijnen, geen absolute regels. De juiste norm hangt ook af van je bedrijfsmodel (vaste prijs vs. nacalculatie), de fase van je bureau (groei vs. stabiel) en de mate waarin je investeert in ontwikkeling en innovatie.

Declarabiliteit vs. bezettingsgraad: een belangrijk onderscheid

Twee termen die regelmatig door elkaar worden gebruikt, maar iets anders meten:

- Declarabiliteit meet het percentage van de beschikbare werktijd dat direct aan klanten wordt gefactureerd.

- Bezettingsgraad meet het percentage van de beschikbare werktijd dat productief wordt besteed — inclusief interne projecten, training en andere niet-declarabele maar wel zinvolle activiteiten.

Het verschil is cruciaal voor de planning. Stel dat een consultant een declarabiliteit heeft van 75%, maar ook nog eens 20% van zijn tijd besteedt aan interne taken. Dan zit diezelfde consultant feitelijk op 95% bezetting. Als je dan de declarabiliteit wilt verhogen naar 85%, creëer je een overbelasting — ook al ziet het er op papier goed uit.

Stuur dus altijd op beide: declarabiliteit voor de winstgevendheid, bezettingsgraad voor het welzijn en de capaciteitsplanning.

Conclusie: stuur op rol, niet op gemiddelde

Een declarabiliteit van 80% is geen doel op zich. Het is een uitkomst van goede capaciteitsplanning, heldere rolverdeling en realistisch verwachtingsmanagement. De bureaus die het beste presteren — zowel financieel als in medewerkerstevredenheid — zijn de bureaus die weten wat een realistische norm is voor elk type rol, en daar consistent op sturen.

Wie iedereen aan dezelfde norm houdt, verliest op twee fronten: junioren worden overbelast, seniors worden afgerekend op normen die niet bij hun functie passen. Het resultaat: hogere uitstroom, lagere kwaliteit en op de lange termijn een slechtere klantrelatie.

Het goede nieuws? Dit is precies het soort inzicht dat je kunt bouwen met de juiste resource planning software. Niet één getal voor iedereen, maar inzicht per rol, per project en per periode.